金額や事業計画次第では、担保が無くても融資をしてもらえます。

しかし金融機関としては、貸したお金を回収出来なければ困るので、担保を要求するか、リスクに応じて金利を高く設定することになります。

低金利で借りるには、担保を要求されるのが一般的です。

担保とは何でしょうか?

融資を受ける前に知っておきたい、「担保」と「抵当権」について解説します。

担保は2種類ある

担保とは、債務者が債務を履行しない場合に備えて、予め別の債権弁済手段を確保し、返済を保証するものです。

要は「返してもらえなくなったら、他の手段で返してもらうからね!」ということで、端的に言えば「人質」です。

近世以前では借金の担保として人身を質入れしていた時代もありますが、現代ではそれに代わって保証するものとして、「物的担保」と「人的担保」の2種類の担保があります。

物的担保

物的担保とは、「抵当権」や「質権」などです。

金融機関は、借り手が借金が返せなくなった場合に備えて「抵当権設定契約」を結び、不動産など特定の財産に「抵当権」を設定します。

借り手が債務不履行になった場合には、担保物件を処分して貸したお金を回収します。

担保の設定がされた不動産の登記事項証明書(登記簿謄本)には、その旨が記載されます。

人的担保

人的担保とは、「保証人」や「連帯保証人」などです。

保証人については、次のページにまとめてありますのでご覧下さい。

抵当権

抵当権は、債務の担保に供した物(家や土地など)について、他の債権者に先立って自己の債権の弁済を受ける権利のことです。

具体的には、「借金の返済ができなくなった時、抵当権を設定した家や土地を金融機関が取り上げて、債務の弁済に充てることができる権利」ということになります。

「抵当権設定契約」をするかしないかは、ローンを組もうとする人の自由ですが、この契約をしないと金融機関はお金を貸してくれません。

金融機関は大損するのが嫌なので、借金が返せなくなった場合に備えて必ずこの契約をします。

契約は書面だけでも効力はありますが、より確実なものにするために、普通は必ず「抵当権設定登記」をさせられます。

その様な抵当権には、2種類あります。

普通抵当

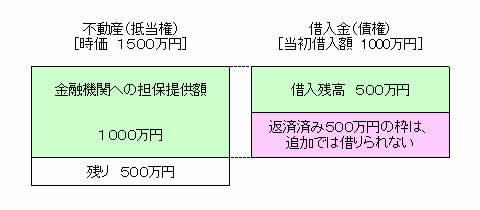

「普通抵当」は、特定の貸付金と抵当権が1:1の関係にあるものです。

具体的には、例えば「2018年4月10日に貸した1000万円」について設定されるのが「普通抵当」です。

普通抵当の場合、例えば金融機関に対する担保提供額が1000万円で、既に半分の500万円が返済済みであったとき、新たに500万円を借りたくても借りることは出来ません。追加で借りたい場合には新たな融資契約と抵当権の設定が必要になります。

返済済みの枠内で追加借入が可能な抵当権の設定は、次の「根抵当」です。

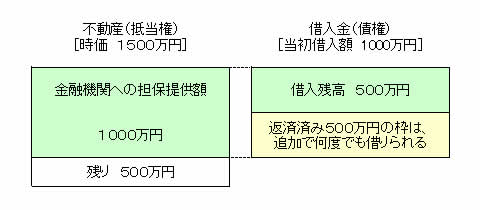

根抵当

借入可能な枠(極度額)を設定する抵当権で、今借りる分だけでなく将来借りる可能性のある分も担保として設定するのが「根抵当」です。

具体的には以下の図の様に、借入可能な極度額の範囲内であれば、いつでも借りられます。

根抵当は、一度抵当権を設定したら全額返済した後でも、抵当権を解除しない限り抵当権は外れません。そのため何度でも繰り返し借りることが出来るのが特徴です。