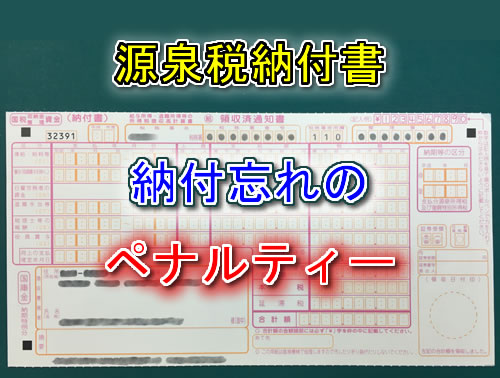

皆さんは、源泉所得税の納付、忘れたことはありますか?

毎月納付している方は、忘れることはあまり無いでしょう。

忘れやすいのは、半期に一度しか納付を行わない場合です。

しかも、半年分まとめて納付なので、納税額も多くなりやすいです。

この源泉所得税の納付を忘れた場合には、どうなるでしょうか?

納付を忘れると、こうなる!

という失敗の体験談です。

後半には、源泉所得税の「不納付加算税」と「延滞税」についての解説もあります。

目次

源泉所得税の納付期限

役員報酬や給与を払っている会社や個人事業主は、毎月の給与から源泉所得税を天引きし、翌月の10日までに納付することになっています。

従業員が常時10人未満で、「納期の特例」の届け出を出している場合には、年2回(7月10日と1月20日)にまとめて納付することになっています。

納期限を過ぎて納付すると...【体験談】

納期限を43日過ぎて納付

「納期の特例」の届出を出してあるので、半期に1度の納付です。

7月10日の納期限を過ぎて、気付いたのは43日も経過した8月22日。

あわてて納付書を作成して、即日銀行で納付を行いました。

納付税額は、237,382円。

この時点で、まだ税務署からは何も通知がありませんでした。

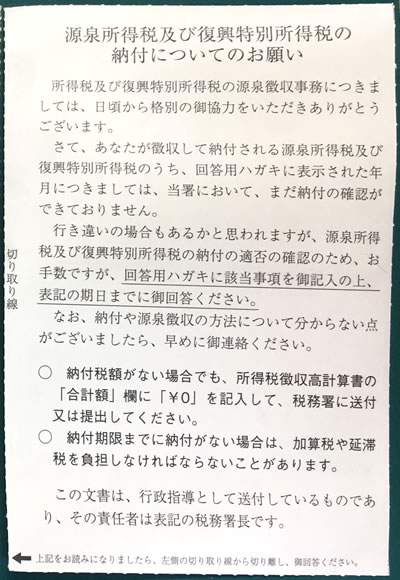

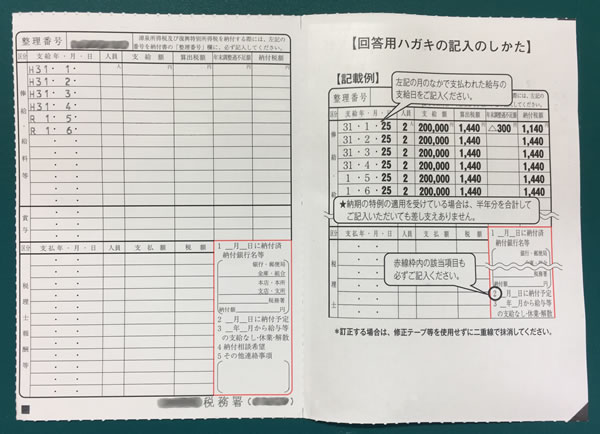

税務署から、お知らせのハガキが届く

9月3日、税務署から「源泉所得税及び復興特別所得税の納付についてのお願い」というハガキが送られてきました。

このハガキには、回答用のハガキが付いています。

毎月の給与の支払総額、算出税額、源泉徴収した金額、などの数字を書き込む欄があります。

そして、既に納付済みの場合は、納付日と納付銀行名を。

まだの場合は、納付予定日などを記入して、返送します。

このハガキも即日記入して、返送しました。

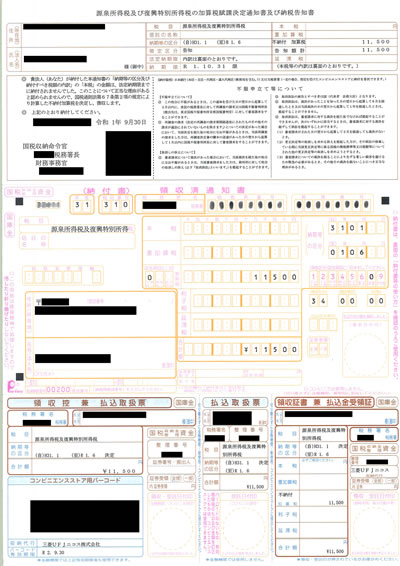

「不納付加算税」の金額が印字された納付書が届く

10月1日、「不納付加算税」の納付書が届きました。

納期限を43日過ぎた8月22日、237,382円の源泉所得税を納付しました。

それに対する「不納付加算税」は、なんと 11,500円 です!

一日あたり、約267円。

年率に換算したら、約41%ですよ!

これ、自主的に納付を行っているので、まだ少ないんです。

今回の不納付加算税は、納付をしなければいけない源泉所得税 237,382円に対して5%でした。

自主的に納付を行わなかった場合は10%になるので、この倍です。

金額によっては延滞税も加算されるので、皆さんお気を付け下さい。

因みに今回の場合、8月上旬までに思い出して納付を済ませていれば、不納付加算税はかからなかった様です。

その内容については、次の「不納付加算税の免除規定」をご覧下さい。

源泉所得税の不納付加算税と延滞税

源泉所得税の「不納付加算税」と「延滞税」について、まとめておきます。

不納付加算税

源泉所得税の納期限を1日でも遅れた場合は、「不納付加算税」が加算されます。

源泉所得税の「不納付加算税」は、遅延日数には関係ありません。

納付しなければならない源泉所得税の10%が、「不納付加算税」として加算されるのが基本です。

ただし、自主的に納付した場合の減免措置があり、納付しなければならない源泉所得税の5%が「不納付加算税」として加算されることになります。

悪意無く本当に忘れてしまった場合の、救済措置の様な感じでしょうか。

税務署からの納付確認を受けた段階(おそらく、この記事で取り上げた「源泉所得税及び復興特別所得税の納付についてのお願い」というハガキが送られてきた段階)で、すぐに納付した場合には、自主的に納付をしたことになるとのことです。(参考記事)

納付忘れに気付いた場合には、急いで納付しましょう!

不納付加算税の免除規定

「不納付加算税」が免除される規定があります。

- 「不納付加算税」の金額が5,000円未満 (通則法第119条第4項)

- 法定納期限までに納付する意思があると認められる場合で、かつ、法定納期限から一月を経過する日までに納付したとき (通則法第67条第3項) (参考)

- 正当な理由があると認められる場合(災害など) (通則法第67条第1項)

これらに該当する場合は、免除になります。

延滞税

源泉所得税の納期限を過ぎると、延滞税が加算されます。

源泉所得税の法定納期限の翌日から2月を経過する日までに納付した場合は、納付する日までの日数に応じて、原則として年7.3%かかります。

ただし、令和元年は年2.6%となっています。(国税庁No.9205 延滞税について)

さらに、納期限の翌日から2月を経過した日以後は、納付する日までの日数に応じて、原則として年14.6%かかります。

ただし、令和元年は年8.9%となっています。(国税庁No.9205 延滞税について)

延滞税の免除規定

延滞税は日割り計算で行われます。

計算で求められた延滞税が1,000円未満の場合は免除されます。 (通則法第119条第4項)

おわりに

以前、私は会計事務所で働いており、毎年7月10日と1月10日(1月20日)の納期限前には、多くの法人や個人事業主の源泉税納付書の作成処理を行っていました。

その業務から離れて2年が経過...。

あれだけ毎年ピリピリしながら行っていた忘れもしない業務を、自分の会社ですっかり忘れてしまいまして..。

頭では分かっていたつもりでしたが、実際に体験すると大損した気分になります。

勉強代だと思って、以後気を付けたいと思います。