会社を設立すると、その直後から経理の作業が始まります。

まず最初に行うことは、会社の設立時に払い込んだお金、「資本金」の会計処理。

税理士の先生に依頼するか、経理の出来る人を雇えば簡単なことなのですが..。

設立直後で資金的にゆとりが無い、もしくは極力自分1人でやりたい!

その様な場合は、この記事を参考に処理を行ってみてください。

目次

会社設立時の会計処理

法人設立日の仕訳(基本)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 1,000,000 | 資本金 | 1,000,000 |

簿記の教科書に載っている様な仕訳ですが、こちらが基本形です。

法人設立日の仕訳

実際には、当サイトの記事の「払込があったことを証する書面」の作成でもご案内している様に、合同会社設立前の時点では個人口座に資本金を準備しているはずです。

つまり、登記の手続きをした日の時点では、資本金として用意はしていますが、そのお金はまだ個人名義の通帳に入っています。

法人側から見ると、お金はまだ入金されていない状態です。

仕訳は、次の様になります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 未収入金 | 1,000,000 | 資本金 | 1,000,000 |

法人を設立した日の時点では「資本金」という科目に計上されるけれども、まだお金を受け取っていないので相手科目は「未収入金」という仕訳を行います。

法人口座を開設し、入金した日の仕訳

登記が完了し、登記簿謄本や印鑑証明書も手に入り、銀行に法人口座の開設をしに行きました。

法人口座の開設も無事に完了し、資本金を法人口座に入金しました!

という日に行うのが、次の仕訳です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 預金 | 1,000,000 | 未収入金 | 1,000,000 |

もし、振込手数料756円が発生した場合には、手数料を分けた次の複合仕訳を行います。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 預金 | 999,244 | 未収入金 | 1,000,000 |

| 支払手数料 | 756 |

振込に要した費用は、法人の経費になります。

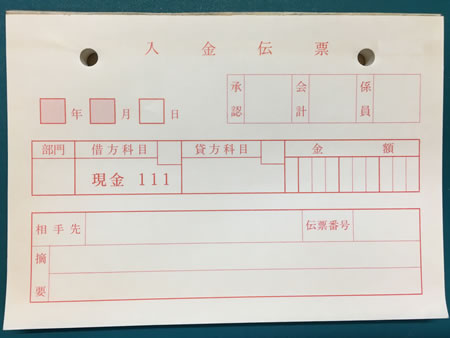

仕訳を記入する用紙

複式簿記の仕訳を行うには、会計ソフトを用いた方が簡単なのですが、まだ用意していない方は伝票を使いましょう。

伝票には、入金伝票、出金伝票、振替伝票と色々種類があります。

入金伝票

最初に、入金伝票。

※この伝票は、会計ソフトの科目番号<111>が印刷されていますが、気にしないで下さい。

入金伝票は、お金が入金された時に使う伝票です。

入金専用なので、現金が借方側に印刷されています。

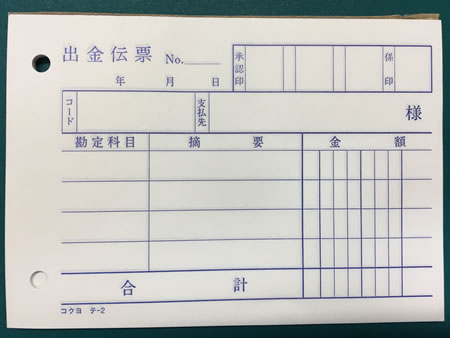

出金伝票

次は、出金伝票。

出金伝票は、お金を支払った時に使う伝票です。

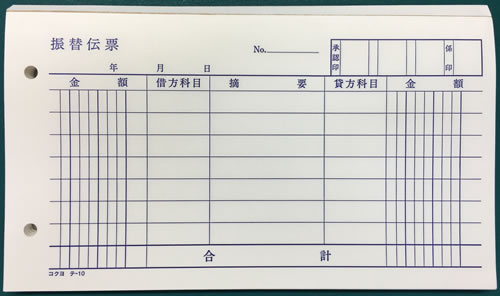

振替伝票

今回の様に、資本金の処理に使うには、相手科目が何にでも使える「振替伝票」を使って記入します。

日付毎、取引毎に1枚使用して記入します。

仕訳帳

仕訳帳というものがあります。

日付順に取引毎の仕訳を記入する主要簿の一つです。

「簿記」としては記入する必要のある重要な帳簿ですが、現在はパソコンの会計ソフトを利用して仕訳を入力すれば、自動的に作成されるものですので、ここでの説明は省略させて頂きます。